El salmón de cultivo sigue ocupando una posición estratégica dentro de la proteína global, pero la industria entra en una etapa más compleja: menos crecimiento fácil, mayores restricciones biológicas, presión sobre costos y una creciente demanda por eficiencia, sostenibilidad y valor agregado.

Esa es una de las principales lecturas que deja el Salmon Farming Industry Handbook 2026, documento elaborado por Mowi y Kontali para entregar a inversionistas y analistas financieros una visión general de la industria salmonicultora y de los principales factores que determinan su valor.

El reporte funciona como una puerta de entrada para entender una actividad que combina atributos poco comunes: demanda global creciente, barreras naturales de entrada, exposición a mercados premium, alto nivel de industrialización y, al mismo tiempo, riesgos biológicos, regulatorios y ambientales que pueden impactar directamente en la rentabilidad.

La acuicultura toma el mando

Uno de los mensajes estructurales del informe es que el crecimiento de los alimentos acuáticos dependerá cada vez más de la acuicultura. La pesca silvestre muestra señales de estancamiento en distintas regiones y especies, mientras la producción de cultivo continúa ganando participación en el suministro global de pescado para consumo humano.

Para los inversionistas, este dato es clave. El atractivo de la salmonicultura no se explica solo por el consumo actual de salmón, sino por su posición dentro de una tendencia mayor: la necesidad de producir más proteínas saludables desde el mar, en un contexto donde la población global seguirá creciendo y los recursos terrestres enfrentan límites cada vez más evidentes.

El salmón Atlántico, en particular, aparece como una especie altamente industrializada, con presencia en mercados desarrollados, formatos de valor agregado y una cadena productiva sofisticada. Aunque su volumen sigue siendo reducido frente a otras especies acuáticas, su visibilidad comercial y su valor económico lo convierten en una categoría especialmente relevante.

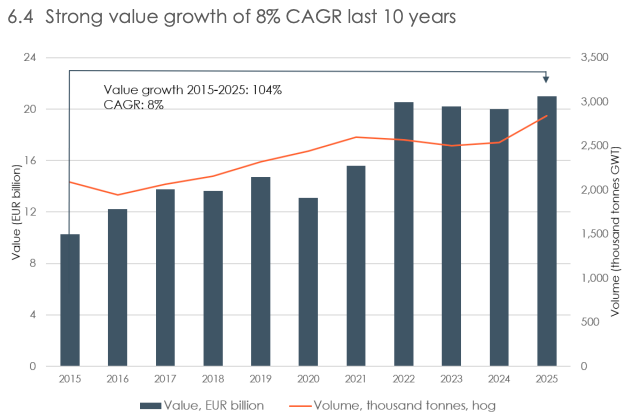

Pequeño en volumen, grande en valor

El informe de Mowi recuerda que los salmónidos representan una fracción menor del suministro mundial de productos del mar. Sin embargo, esa lectura por volumen no captura completamente el peso del salmón dentro del mercado global.

A diferencia de especies de gran escala como tilapia, pangasius o carpas, el salmón Atlántico ha construido una posición premium basada en atributos como salud, sabor, versatilidad, color, trazabilidad, formatos frescos y procesados, y capacidad de adaptación a distintos canales de consumo: sushi, retail, restaurantes, platos preparados, ahumados y productos listos para comer.

Para un inversionista, esto significa que el salmón no compite únicamente por toneladas. Compite por valor, marca, logística, diferenciación y acceso a consumidores dispuestos a pagar por calidad, origen y conveniencia.

El crecimiento fácil se desacelera

La otra cara del atractivo es la limitación de oferta. Mowi advierte que las expectativas de crecimiento de la producción de salmón Atlántico se han reducido frente a décadas anteriores. La industria ya no opera en una fase de expansión acelerada, sino en una etapa donde los aumentos de volumen estarán más condicionados por biología, disponibilidad de sitios, regulación, salud de peces y desempeño ambiental.

Este punto es especialmente relevante para Chile, segundo productor mundial de salmón. La creación de valor no dependerá solamente de cosechar más, sino de producir mejor: mejorar sobrevivencia, reducir mortalidades, optimizar alimentación, fortalecer bioseguridad, controlar enfermedades, elevar pesos de cosecha, avanzar en valor agregado y mantener acceso a mercados exigentes.

En esa lógica, la salmonicultura comienza a parecerse menos a una historia de crecimiento expansivo y más a una industria de eficiencia operacional, gestión de riesgo y sofisticación comercial.

Costos, alimento y salud: variables críticas

El handbook también muestra que el alimento sigue siendo el principal componente de costo en la producción salmonera. Esto vuelve estratégico el acceso a materias primas, la eficiencia de conversión, la innovación nutricional y la resiliencia de las cadenas de suministro.

A ello se suman riesgos sanitarios y biológicos, como enfermedades, mortalidad y desafíos asociados a parásitos, que pueden alterar costos, volúmenes y márgenes. En la salmonicultura, una parte importante del valor se construye antes de la cosecha: en la calidad del smolt, la planificación sanitaria, la gestión ambiental, el manejo del ciclo productivo y la capacidad de anticipar eventos críticos.

Para los inversionistas, esto obliga a mirar más allá del precio internacional del salmón. Los verdaderos diferenciales están en la capacidad de cada compañía para transformar biomasa en producto comercializable con buenos indicadores sanitarios, costos controlados y acceso estable a mercados.

Barreras de entrada y regulación

Otro punto central es que la salmonicultura presenta barreras de entrada significativas. No cualquier país puede producir salmón Atlántico a escala. Se requieren condiciones oceanográficas específicas, temperaturas adecuadas, infraestructura, conocimiento técnico, permisos, capital intensivo, logística y acceso a mercados.

Pero esas mismas barreras también hacen que la regulación sea una variable determinante. En países productores como Chile, Noruega, Escocia, Canadá, Islas Feroe o Islandia, los permisos, límites de producción, estándares ambientales y condiciones sanitarias definen cuánto puede crecer la industria y bajo qué condiciones.

En el caso chileno, el reporte describe un sistema donde la operación depende de autorizaciones técnicas y del uso de áreas marítimas específicas, con límites productivos asociados a resoluciones ambientales y sanitarias. Para el mercado financiero, la certeza regulatoria se vuelve así parte esencial del análisis de riesgo.

Una industria para mirar con lentes de largo plazo

El informe de Mowi no presenta a la salmonicultura como una industria simple. Al contrario: muestra un sector atractivo precisamente porque combina demanda sólida, oferta limitada, barreras de entrada, valor agregado y exposición global, pero también porque exige una gestión altamente especializada.

Para un inversionista, la pregunta ya no es solo cuánto salmón puede producir una compañía, sino cómo lo produce, con qué costos, bajo qué riesgos, con qué acceso a mercado, con qué estrategia comercial y con qué capacidad de adaptación frente a cambios sanitarios, regulatorios, ambientales y de consumo.

La principal conclusión es clara: el salmón seguirá siendo una proteína con fundamentos globales favorables, pero la creación de valor estará cada vez más ligada a eficiencia, tecnología, salud de peces, sostenibilidad, transparencia y capacidad de diferenciarse en mercados sofisticados.

En una industria donde el crecimiento de volumen se vuelve más limitado, el futuro estará menos en producir más a cualquier costo y más en producir mejor, con mayor control, más información y una estrategia clara para capturar valor desde el mar hasta el consumidor final.

{kind=link}